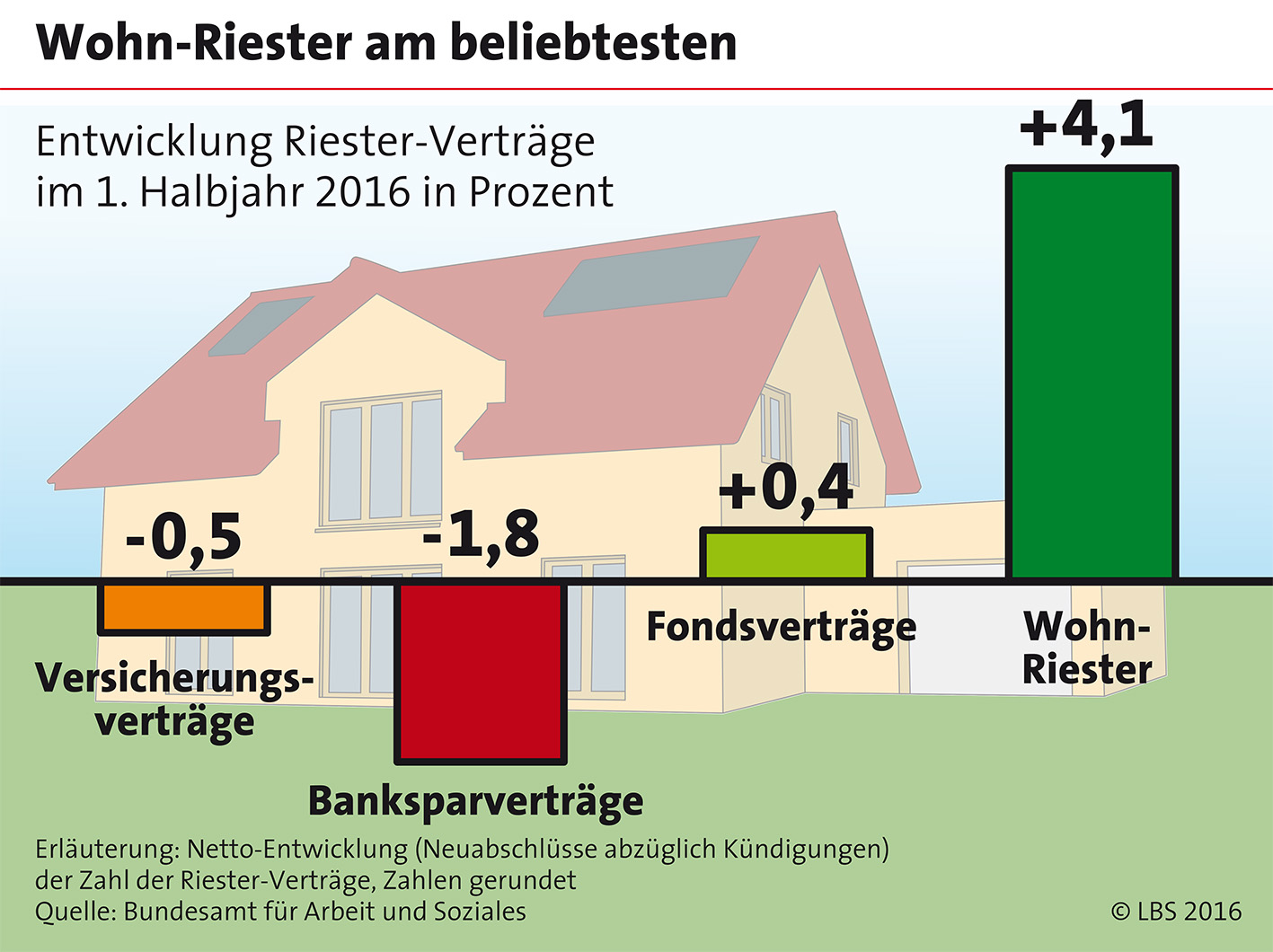

Das Interesse an der Eigenheimrente, den meisten als „Wohn-Riester“ bekannt, ist in Deutschland anhaltend hoch. Im ersten Halbjahr 2016 legte die Zahl der abgeschlossenen Verträge um 4,1 Prozent zu. So stark wuchs kein anderes Modell im Rahmen der Riester-Vorsorge in diesem Zeitraum. Auch zum Jahresende 2017 sollten alle Riester-Sparer darauf achten, rechtzeitig die staatlichen Zulagen zu beantragen. Unsere Kollegen der LBS, der Bausparkasse der Sparkassen, erklären, wie das geht:

Voraussetzungen für Zulagen prüfen

Mittlerweile wurden in Deutschland nach Daten des Bundesministeriums für Arbeit und Soziales Stand November 2016 1,6 Millionen Wohn-Riester-Verträge abgeschlossen – zumeist Bauspar- oder Baudarlehensverträge. Wie für alle Riester-Produkte gilt auch hier: Wer die staatlichen Zulagen in Höhe von 154 Euro Grund- sowie eventuell weitere Kinderzulagen erhalten will, muss bestimmte Voraussetzungen erfüllen.

Erstens muss die Sparleistung einschließlich der Förderung mindestens vier Prozent des Bruttoeinkommens des jeweiligen Vorjahres betragen. Außerdem gilt es, die staatlichen Zulagen rechtzeitig zu beantragen. Am 31. Dezember 2017 ist der Stichtag für die Zulagenanträge für das Jahr 2015. Wer den Antrag bis dahin nicht gestellt hat, geht leer aus. „Am sichersten und einfachsten ist es, einen Dauerzulagenantrag zu nutzen“, empfiehlt Joachim Klein von der LBS.

Änderungen der persönlichen Verhältnisse mitteilen

Aber auch dann sollten Riester-Sparer regelmäßig einen Blick in ihren Vertrag werfen – am besten einmal jährlich. „Ändern sich persönliche Verhältnisse wie das Einkommen, der Familienstand oder die Zahl der Kinder, für die es eine Kinderzulage geben kann, sollten Sparer dies zügig ihrem Anbieter mitteilen. Denn diese Änderungen wirken sich auf die Höhe der Riester-Zulage aus“, rät der LBS-Experte.

Steuervorteile nutzen

Der Staat unterstützt förderberechtigte Wohn-Riester-Sparer nicht nur mit Zulagen, sie profitieren außerdem von zusätzlichen Steuervorteilen. Als Ausgleich unterliegt Wohn-Riester wie alle anderen Riester-Produkte auch der nachgelagerten Besteuerung im Ruhestand. Der Vorteil: Der persönliche Steuersatz ist dann in der Regel deutlich niedriger als in der Erwerbszeit.

Die Eigenheimrente gibt es seit dem Jahr 2008. Durch den Wohn-Riester gefördert werden entsprechend zertifizierte Bausparverträge und Wohnbaudarlehen, die für den Bau, Kauf oder die Entschuldung einer selbst genutzten Immobilie verwendet werden. Neben klassischen Eigenheimen und Eigentumswohnungen können das auch Genossenschaftswohnungen oder Wohnrechte in einem Alters- oder Pflegeheim sein. Auch altersgerechte Umbaumaßnahmen sind förderfähig. Die Zulagen vom Staat und Steuerermäßigungen können sich auf mehrere Zehntausend Euro summieren.

Sie interessieren sich für eine Vorsorge mit dem Wohn-Riester-Modell? Vereinbaren Sie hier ganz unkompliziert einen Termin und lassen Sie sich bei Ihrer Rheinhessen Sparkasse beraten.