Frauen schöpfen ihre Riesteransprüche besser aus als Männer und erhalten mit 373 Euro pro Jahr im Schnitt 85 Euro mehr. Das zeigen Zahlen der Zentralen Zulagenstelle für Altersvermögen (ZfA). Demnach profitieren Frauen vor allem von der Kinderzulage. Unsere Kollegen der LBS, der Bausparkasse der Sparkassen, klären auf:

In den vergangenen Jahren hat sich Wohn-Riester zur beliebtesten Riester-Variante entwickelt: Mittlerweile nutzen etwa 1,7 Millionen Deutsche Wohn-Riester als zusätzliche Altersvorsorge. Das sind rund zehn Prozent aller Riester-Verträge in Deutschland.

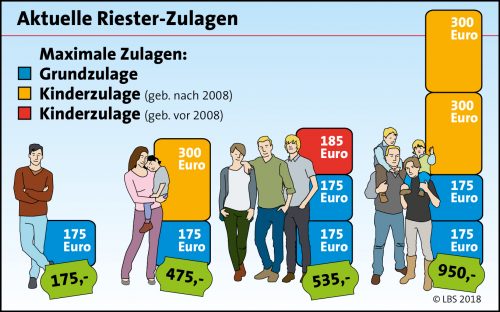

Frauen haben bei der Riester-Förderung die Nase vorn: Sie stellen rund 56 Prozent der Zulagenempfänger und profitieren mit durchschnittlich 373 Euro pro Jahr stärker von der staatlichen Förderung als Männer (rund 288 Euro). Laut ZfA erhielten Förderberechtigte im Jahr 2013 durchschnittliche Zulagen und Steuerermäßigungen in Höhe von etwa 336 Euro. „Die Unterschiede zwischen Frauen und Männern lassen sich im Wesentlichen darauf zurückführen, dass die Riester-Kinderzulage auf das Konto der Person fließt, die das Kindergeld bezieht – das ist meist die Mutter“, erklärt Joachim Klein von der LBS. Die Kinderzulage macht gut die Hälfte der insgesamt ausgezahlten Zulagen aus. Um in den Genuss der vollen Riester-Förderung zu kommen, müssen Sparer inklusive der Zulagen vier Prozent ihres Vorjahresbruttoeinkommens in ihren Vertrag einzahlen, gefördert werden höchstens 2.100 Euro. Mit dem Jahreswechsel wurde die Grundzulage auf maximal 175 Euro pro Jahr erhöht. Für den Nachwuchs zahlt der Staat extra: bis zu 300 Euro jährlich für jedes kindergeldberechtigte Kind. Für die vor 2008 Geborenen gibt es bis zu 185 Euro.

Seit 2008 fördert der Staat selbst genutztes Wohneigentum als Altersvorsorge mit dem Wohn-Riester. Für die Finanzierung des Eigenheims gibt es die gleichen Zulagen und Steuervorteile wie für andere Riester-Sparwege. Im Unterschied zum Geld-Riester profitieren Wohn-Riester-Sparer aber ab dem Tag des Einzugs von ihrer Altersvorsorge. „Im Idealfall ist die Immobilie bei Renteneintritt abbezahlt und das mietfreie Wohnen im Alter gesichert“, so Joachim Klein. „Dank der Wohn-Riester-Förderung sind diese Ziele schneller erreicht.“