Axel Guthmann, Leiter LBS Bundesgeschäftsstelle

Die meisten Mieter wollen in den eigenen vier Wänden leben. Tatsächlich liegt der Anteil der Haushalte mit selbstgenutztem Wohneigentum aber nur bei 45 Prozent. Deutschland ist damit Schlusslicht in Europa. Ob und wie es gelingen kann, dass mehr Menschen den Schritt ins Wohneigentum schaffen, haben wir Axel Guthmann, den Leiter der LBS-Bundesgeschäftsstelle in Berlin, gefragt. Der studierte Volkswirt schreibt in seinem Blog regelmäßig über das Geschehen auf den Immobilienmärkten und begleitet die laufenden wohnungspolitischen Diskussionen.

Rheinhessen Sparkasse: Verglichen mit anderen Ländern ist die Wohneigentumsquote in Deutschland sehr gering. In den USA beispielsweise beträgt sie fast 65 Prozent. Aber auch im europäischen Vergleich ist die Bundesrepublik abgeschlagen. Die Spitzenplätze erreichen eine Wohneigentumsquote von 80 Prozent. Worin sehen Sie hierfür die Gründe?

Axel Guthmann: In der Wirtschaftswissenschaft gibt es die schöne Formel „History matters“. Das ist auch hier die Antwort. Sie besagt, dass Ausprägungen der Gegenwart stark historisch beeinflusst sein können und pfadabhängig sind, was wir uns meist zu wenig bewusst machen. Bei der Wohnungsversorgung in Deutschland gilt das in besonderem Maße. Nach dem Zweiten Weltkrieg ging es darum, möglichst schnell die zerstörten Wohnbauten wieder aufzubauen und neuen Wohnraum für die Vertriebenen zu errichten. Der Staat hat alle Instrumente darauf ausgerichtet, den Menschen, die nichts hatten, wieder ein Dach über dem Kopf zu geben. Das prägte auch die staatlichen Instrumente in den Jahrzehnten danach, in denen die Bundesrepublik lange auf den sozialen Mietwohnungsbau setzte, um seiner Verantwortung für das Gut „Wohnen“ gerecht zu werden.

Axel Guthmann: In der Wirtschaftswissenschaft gibt es die schöne Formel „History matters“. Das ist auch hier die Antwort. Sie besagt, dass Ausprägungen der Gegenwart stark historisch beeinflusst sein können und pfadabhängig sind, was wir uns meist zu wenig bewusst machen. Bei der Wohnungsversorgung in Deutschland gilt das in besonderem Maße. Nach dem Zweiten Weltkrieg ging es darum, möglichst schnell die zerstörten Wohnbauten wieder aufzubauen und neuen Wohnraum für die Vertriebenen zu errichten. Der Staat hat alle Instrumente darauf ausgerichtet, den Menschen, die nichts hatten, wieder ein Dach über dem Kopf zu geben. Das prägte auch die staatlichen Instrumente in den Jahrzehnten danach, in denen die Bundesrepublik lange auf den sozialen Mietwohnungsbau setzte, um seiner Verantwortung für das Gut „Wohnen“ gerecht zu werden.

Rheinhessen Sparkasse: Braucht es denn heute diesen fürsorgenden Staat noch?

Axel Guthmann: Es wird immer Bedarf geben, den Schwachen der Gesellschaft bei der Wohnungsversorgung zu helfen. Nehmen Sie nur das Thema Flüchtlinge.

In einer entwickelten Volkswirtschaft wie der Bundesrepublik geht es beim Wohnen allerdings nicht mehr nur um ein Grundbedürfnis, für das der Staat da ist. Vielmehr erleben wir, dass Wohnraum mehr und mehr ein Wirtschaftsgut ist, das Investoren anlockt. Auch das ist per se noch nichts Schlechtes. Im Gegenteil: Qualitativ hochwertige Mietwohnungen sind sehr wichtig zum Beispiel für arbeitsmobile Menschen. Andere europäische Länder, wie z. B. Großbritannien, beneiden uns darum, dass man hierzulande fast überall auch zur Miete ordentlich wohnen kann.

Rheinhessen Sparkasse: Wo ist dann das Problem?

Axel Guthmann: Gegen einen funktionierenden Mietwohnungsmarkt ist nichts einzuwenden. Aber der Politik muss wieder stärker bewusst werden, dass Wohneigentum eine herausragende Bedeutung für die Vermögensbildung und Alterssicherung der privaten Haushalte hat. Fast die Hälfte des gesamten Privatvermögens in der EU entfällt auf selbstgenutztes Wohneigentum. Für neun von zehn EU-Haushalten stellt der Wert des eigenen Hauses oder der eigenen Wohnung den größten Anteil an ihrem Vermögen dar. Das erklärt im Übrigen, warum die Deutschen im Vergleich zum Beispiel auch zu Haushalten vieler Krisen-Länder im Süden Europas relativ arm sind. Die Europäische Zentralbank veröffentlicht regelmäßig solche Vermögensvergleiche und legt damit auch einen Finger in die Wunde der hiesigen Wohnungs- und Vermögenspolitik.

Und man muss sehen: Ein qualitativ hochwertiger Mietwohnungsmarkt steht in direkter Konkurrenz zum selbstgenutzten Wohneigentum. Das heißt, der Staat muss heute auch die Frage beantworten, ob die Rahmenbedingungen für das Wohnen zur Miete einerseits und für das Wohnen im Eigentum andererseits austariert sind. Hier sind in den letzten Jahren ganz neue Fragestellungen entstanden.

Rheinhessen Sparkasse: Nämlich?

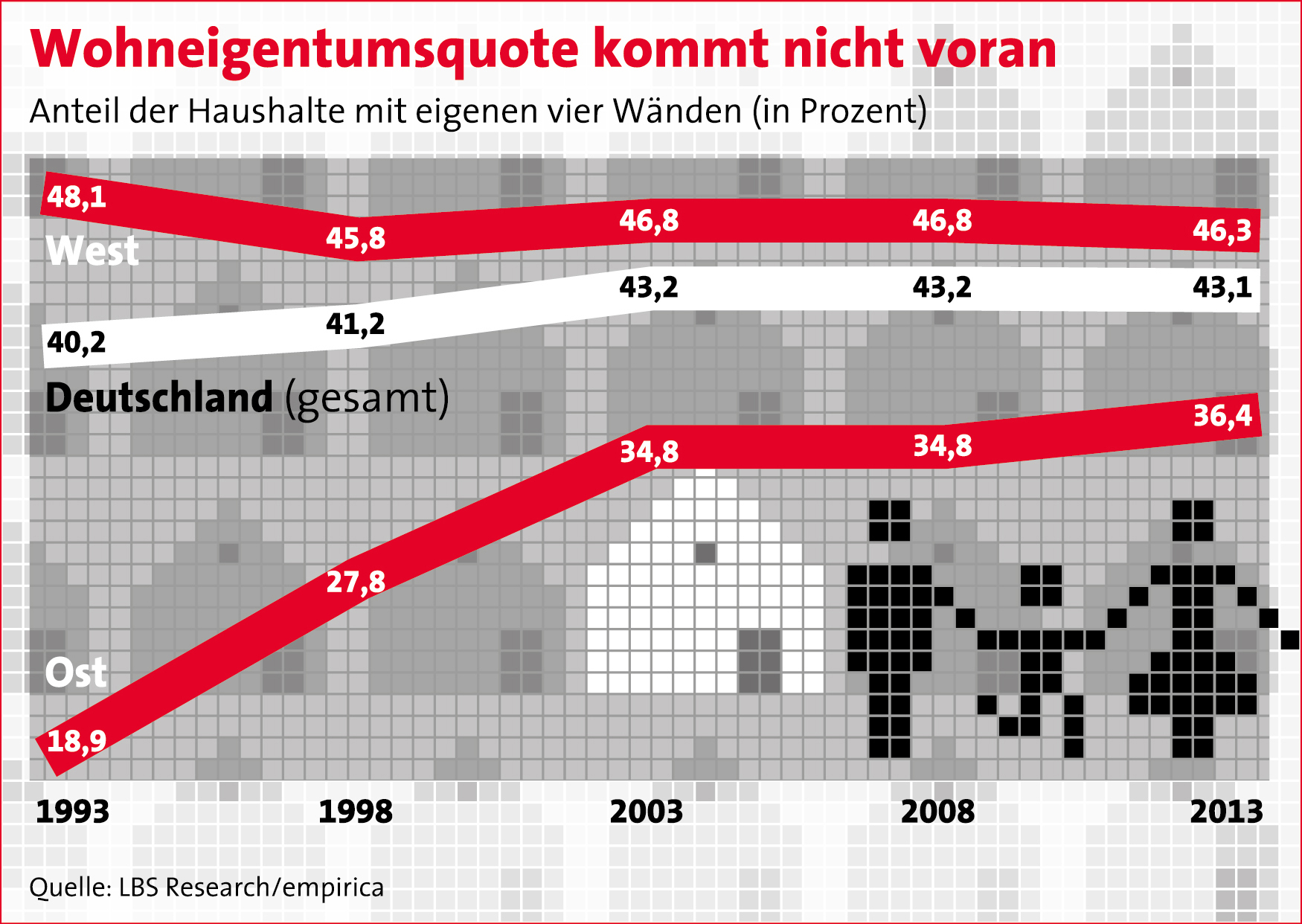

Axel Guthmann: Zunächst müssen wir feststellen, dass trotz der seit einigen Jahren extrem niedrigen Zinsen und der guten Beschäftigungslage in Deutschland die Wohneigentumsquote nicht vorangekommen ist. Vielmehr stagniert der Anteil der Haushalte, der in den eigenen vier Wänden wohnt, seit über zehn Jahren bei rund 45 Prozent. Bei genauerem Hinsehen wird darüber hinaus deutlich, dass wir bei wichtigen Altersgruppen sogar einen Rückgang erleben. So wird die Wohneigentumsquote vor allem getragen von inzwischen älteren Haushalten; bei den jüngeren hingegen ist die Wohneigentumsbildung im Vergleich zu früheren Jahrgängen sogar rückläufig. Das hat in gewissem Umfang sicher mit veränderten gesellschaftlichen Phänomenen zu tun, etwa mit einer späteren Familiengründung, einer steigenden Zahl an Ein-Personen-Haushalten und der seit einigen Jahren zu beobachtenden „Landflucht“.

Axel Guthmann: Zunächst müssen wir feststellen, dass trotz der seit einigen Jahren extrem niedrigen Zinsen und der guten Beschäftigungslage in Deutschland die Wohneigentumsquote nicht vorangekommen ist. Vielmehr stagniert der Anteil der Haushalte, der in den eigenen vier Wänden wohnt, seit über zehn Jahren bei rund 45 Prozent. Bei genauerem Hinsehen wird darüber hinaus deutlich, dass wir bei wichtigen Altersgruppen sogar einen Rückgang erleben. So wird die Wohneigentumsquote vor allem getragen von inzwischen älteren Haushalten; bei den jüngeren hingegen ist die Wohneigentumsbildung im Vergleich zu früheren Jahrgängen sogar rückläufig. Das hat in gewissem Umfang sicher mit veränderten gesellschaftlichen Phänomenen zu tun, etwa mit einer späteren Familiengründung, einer steigenden Zahl an Ein-Personen-Haushalten und der seit einigen Jahren zu beobachtenden „Landflucht“.

Spätestens seit 2011 kommt aber noch ein weiterer Grund hinzu, der alle anderen Effekte überlagern dürfte: Die steigenden Immobilienpreise. Sie führen dazu, dass für viele potenzielle Erwerber der Zugang zum Wohneigentum erschwert wird.

Rheinhessen Sparkasse: Gleichzeitig sind aber doch die Zinsen auf ein historisch niedriges Niveau gesunken.

Axel Guthmann: Sie haben Recht. Steigende Preise werden teilweise kompensiert durch niedrigere Kosten bei der Finanzierung. Doch das gilt leider nicht überall, wo wir die größte Nachfrage nach Wohnraum sehen: in den wirtschaftsstarken Regionen, also dort, wo auch die meisten Arbeitsplätze sind. Hier erleben wir überproportional steigende Preise, die für Normalverdiener nicht mehr erschwinglich sind. In der Fläche hingegen ist Wohneigentum im Großen und Ganzen noch machbar.

Rheinhessen Sparkasse: Ist diese Stadt-Land-Spreizung nicht ganz normal?

Axel Guthmann: Bis zu einem gewissen Grad ja, denn dahinter stehen natürlich auch Knappheitspreise, wie wir sie z.B. hier in Berlin in den stark nachgefragten Szene-Bezirken erleben. Doch ein anderer Faktor wird oft übersehen, der mindestens genauso wichtig ist: die Flucht der Kapitalanleger in den deutschen Wohnimmobilienmarkt. Investoren aus dem In- und Ausland, die auf der Suche nach sicheren Anlagen sind, gehen bevorzugt in die attraktiveren Städte und engagieren sich gerne im Mietwohnungsbau. Für den Selbstnutzer ist das ein Dilemma: Zum einen verknappt die hohe Nachfrage der Investoren nach neuen Mietobjekten den Markt für selbstgenutzten Wohnraum (auch aufgrund fehlenden Baulands), zum anderen werden die Preise durch das Engagement der Kapitalanleger stark in die Höhe getrieben. Potentielle Selbstnutzer können da oft nicht mehr mithalten. Um es an Zahlen festzumachen: Wenn sie von einem Eigenkapitalanteil von 20 Prozent ausgehen, müssen sie für ein 450.000-Euro-Objekt 90.000 Euro Erspartes mitbringen. Wer das nicht hat oder noch nicht hat, dem bleibt gar nichts anderes übrig, als zunächst zur Miete zu wohnen oder ins Umland auszuweichen.

Rheinhessen Sparkasse: So wie sich das anhört, befürworten Sie also auch neue Hilfen für Selbstnutzer wie sie ja gerade in der Politik diskutiert werden?

Rheinhessen Sparkasse: So wie sich das anhört, befürworten Sie also auch neue Hilfen für Selbstnutzer wie sie ja gerade in der Politik diskutiert werden?

Axel Guthmann: Subventionen müssen immer gut begründbar sein. In der derzeitigen, letztlich von der EZB-Niedrigzinspolitik verursachten Ausnahmesituation, haben direkte Hilfen für Wohneigentümer ihre Berechtigung. Es wäre aber auch geholfen, wenn Belastungen abgebaut werden, zum Beispiel die von vielen Ländern in den letzten Jahren massiv angehobene Grunderwerbsteuer.

Neben direkten Hilfen zum Zeitpunkt des Erwerbs brauchen wir als Grundlage für den erfolgreichen Wohneigentumserwerb künftiger Generationen mehr Rückenwind beim Aufbau von Eigenkapital. Die Wohnungsbauprämie für das Bausparen bietet dafür den richtigen Rahmen. Wir setzen uns dafür ein, die Förderung zu verbreitern. Zum Beispiel sind die Einkommensgrenzen für den Erhalt der Prämie seit 20 Jahren nicht mehr an die allgemeine Preisentwicklung angepasst worden, so dass viele ehemals Berechtigte aus der Förderung gefallen sind.

Rheinhessen Sparkasse: Die Niedrigzinspolitik der EZB macht den Menschen das Sparen schwer. Auch beim Bausparen gibt es fast keine Zinsen mehr. Gleichzeitig betonen Sie den Bedarf mehr zu sparen. Wie passt das zusammen?

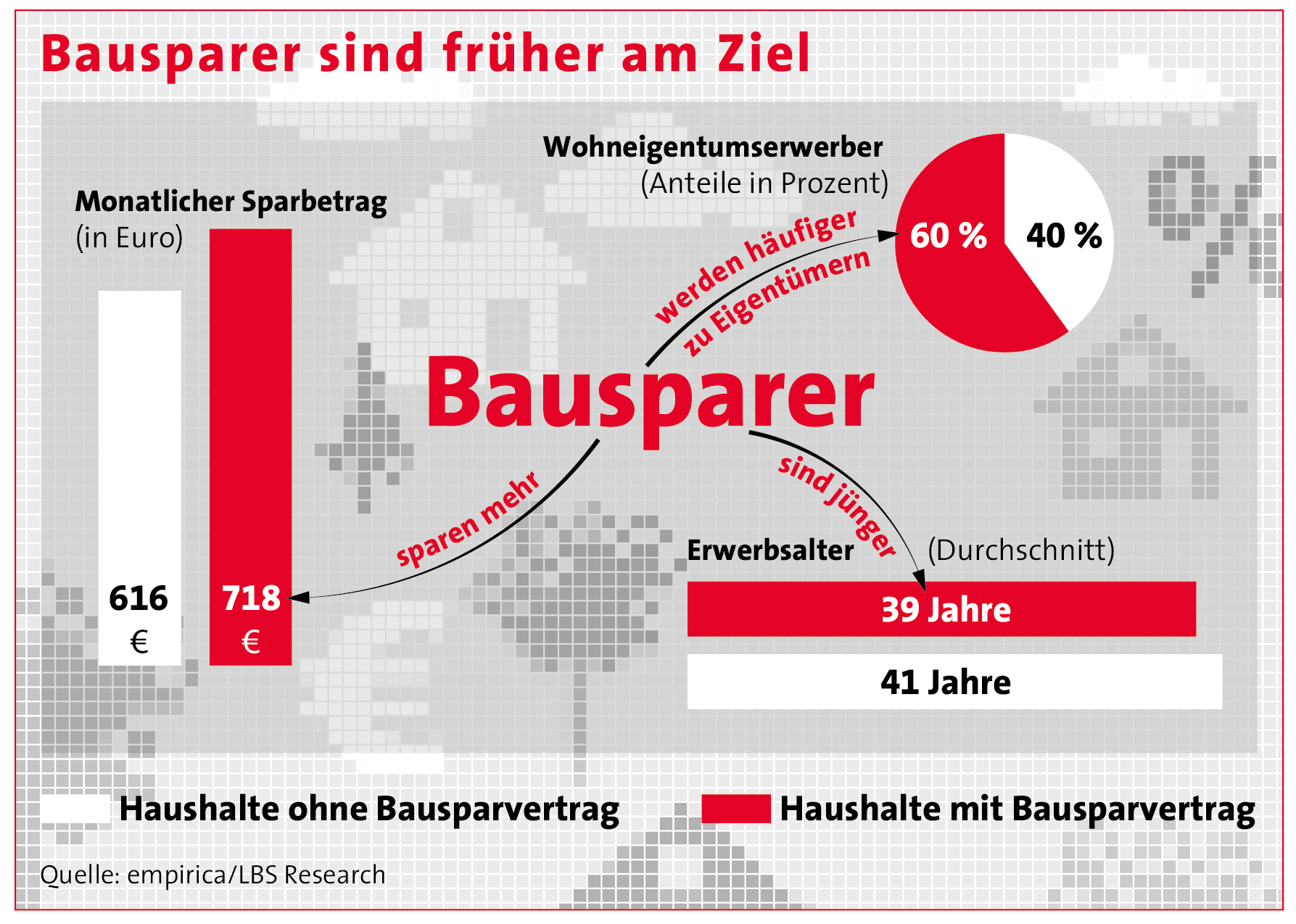

Axel Guthmann: Nochmal: Ohne Eigenkapital geht es nicht. Die Antwort auf die Nullzinspolitik der EZB kann für den künftigen Wohneigentumserwerber deshalb nur heißen: Mehr sparen und möglichst früh damit anfangen. Der Bausparvertrag ist dafür das Produkt der Stunde. Denn mit ihm kann sich der Sparer gleichzeitig vor dem Risiko steigender Zinsen schützen. Und auch für aktuelle Erwerber ist der Bausparvertrag ein ideales Instrument, um Zinsänderungsrisiken zu minimieren. Mit einem in die Finanzierung eingebundenen Bausparvertrag kann man sich heute Zinssicherheit für 20 bis 25 Jahre „einkaufen“. Haushalte, die Belastungssprünge nach Ablauf der Zinsbindungsfrist vermeiden wollen (oder müssen), erhalten dadurch ein Höchstmaß an Sicherheit.

Rheinhessen Sparkasse: Wollen sich die Menschen über so lange Zeiträume binden?

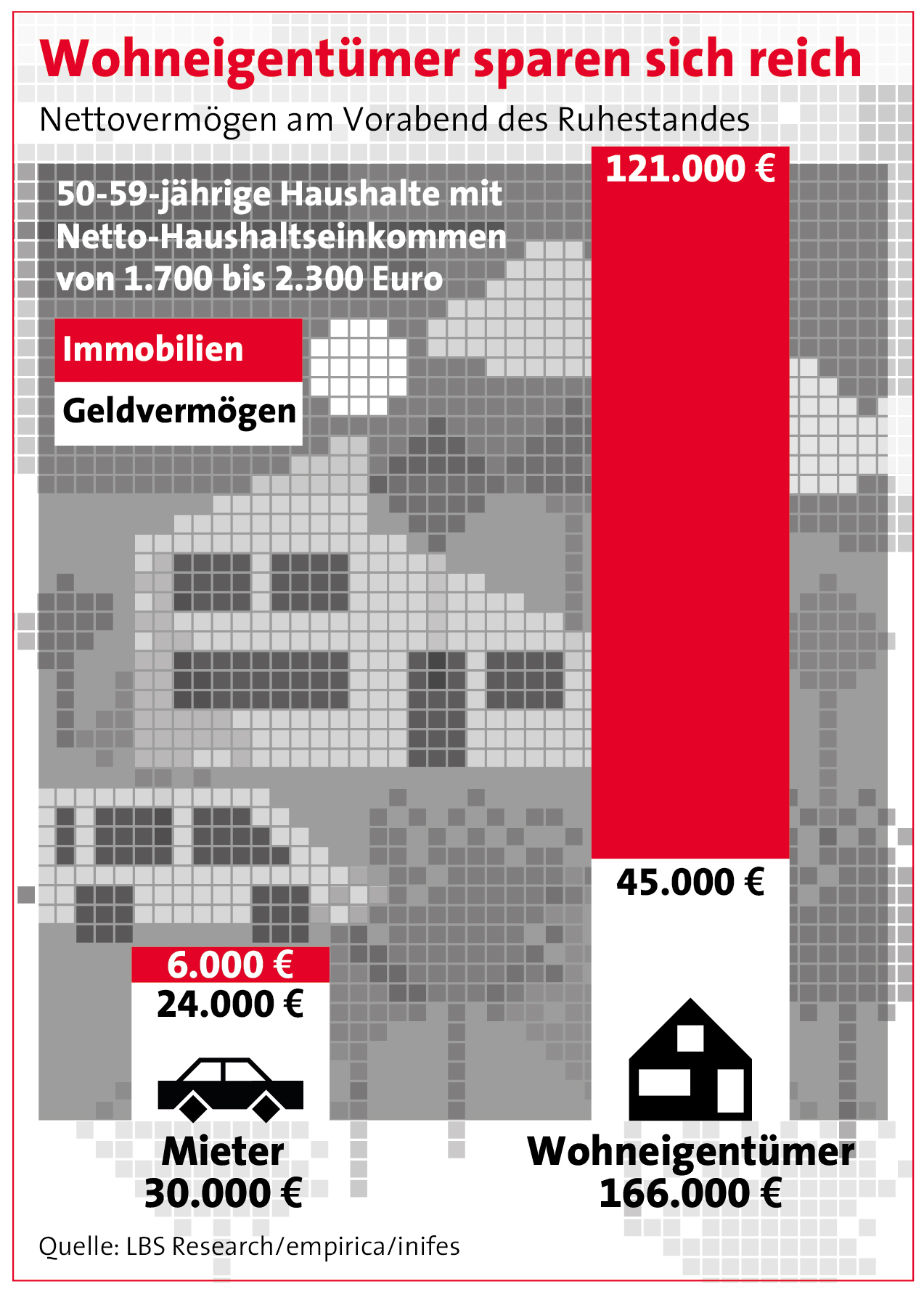

Axel Guthmann: Was ist die Alternative? Ein Leben lang (steigende) Mieten zahlen? Gerade in der Langfristigkeit einer Wohnungsbaufinanzierung liegt das Geheimnis erfolgreichen Vermögensaufbaus. Wir wissen aus der Auswertung amtlicher Statistiken, dass Haushalte, die sich einmal für Wohneigentum entschieden haben, im Laufe ihres Erwerbslebens sechsmal so viel Vermögen aufbauen wie Mieter derselben Einkommensschicht. Damit schaffen sie sich eine solide Altersvorsorge, von der sie im Übrigen schon in jungen Jahren profitieren. Sie sitzen nicht auf einem Depot, sondern auf ihrer Terrasse. Im Durchschnitt ersparen sich Wohneigentümer im Alter 600 Euro Miete. Deshalb sollte auch der Staat ein Interesse daran haben, dass möglichst vielen Menschen der Einstieg ins Wohneigentum gelingt. Das Bausparen hat dabei eine Schlüsselfunktion. Anhand der Daten des sozioökonomischen Panels (SOEP) konnten wir wissenschaftlich belegen, dass Bausparen auf Haushaltsebene zu einer höheren Sparquote führt, es die Wahrscheinlichkeit Wohneigentümer zu werden erhöht und den Erwerbszeitpunkt um mindestens zwei Jahre nach vorne zieht.

Axel Guthmann: Was ist die Alternative? Ein Leben lang (steigende) Mieten zahlen? Gerade in der Langfristigkeit einer Wohnungsbaufinanzierung liegt das Geheimnis erfolgreichen Vermögensaufbaus. Wir wissen aus der Auswertung amtlicher Statistiken, dass Haushalte, die sich einmal für Wohneigentum entschieden haben, im Laufe ihres Erwerbslebens sechsmal so viel Vermögen aufbauen wie Mieter derselben Einkommensschicht. Damit schaffen sie sich eine solide Altersvorsorge, von der sie im Übrigen schon in jungen Jahren profitieren. Sie sitzen nicht auf einem Depot, sondern auf ihrer Terrasse. Im Durchschnitt ersparen sich Wohneigentümer im Alter 600 Euro Miete. Deshalb sollte auch der Staat ein Interesse daran haben, dass möglichst vielen Menschen der Einstieg ins Wohneigentum gelingt. Das Bausparen hat dabei eine Schlüsselfunktion. Anhand der Daten des sozioökonomischen Panels (SOEP) konnten wir wissenschaftlich belegen, dass Bausparen auf Haushaltsebene zu einer höheren Sparquote führt, es die Wahrscheinlichkeit Wohneigentümer zu werden erhöht und den Erwerbszeitpunkt um mindestens zwei Jahre nach vorne zieht.

Rheinhessen Sparkasse: Alles in allem, was glauben Sie: Wird es der Bundesrepublik gelingen, zur Eigentümerrepublik zu werden?

Axel Guthmann: Die Entwicklung der letzten Jahre und die aktuelle Verbreiterung des Mietwohnungsbaus, getrieben durch Kapitalanleger, lassen keine schnellen Fortschritte erwarten. Doch ich denke, dass das Bewusstsein für den Nachholbedarf, den Deutschland bei der Wohneigentumsquote hat, wächst. Die aktuelle politische Diskussion über die Ausgestaltung einer neuen Selbstnutzerförderung ist ein Beispiel dafür. Außerdem sehe ich viele positive Initiativen in den Kommunen, um das Wohneigentum voranzubringen. Auf Dauer kann der ausgeprägte Wunsch der Menschen nach eigenen vier Wänden nicht ignoriert werden.

Rheinhessen Sparkasse: Herr Guthmann, wir danken Ihnen für das Interview!