In jedem Alter: Was Sie Ihre Eltern über Geld fragen sollten

In jedem Alter: Was Sie Ihre Eltern über Geld fragen sollten

Gespräche über Geld sind schwierig, aber wichtig. Denn Ihre Eltern kennen Antworten, die Ihnen weiterhelfen werden. Egal, ob Sie gerade ausziehen, im Arbeitsleben stehen oder sich selbst der Rente nähern.

Ein offenes, frühzeitiges Gespräch schafft Sicherheit, Finanzschutz und emotionale Entlastung für die ganze Familie. Es ermöglicht den Eltern, ihre Wünsche klar zu formulieren, und gibt den Kindern die nötige Orientierung, um im Ernstfall schnell und richtig handeln zu können.

Was Sie wann fragen sollten.

Alle Inhalte im Überblick

Die Altersstufen

15 – 25 Jahre: Absicherung klären und finanziell selbstständig werden

25 – 35 Jahre: Geld anlegen, Verantwortung übernehmen, Entscheidungen treffen

35 – 45 Jahre: Verantwortung wächst – für Familie, Vermögen und Eltern

45 – 55 Jahre: Vorsorge konkretisieren und den Blick nach vorn richten

ab 55 Jahren: Ruhestand gestalten, vorsorgen und Verantwortung weitergeben

15 – 25 Jahre: Absicherung klären und finanziell selbstständig werden

Wie seid ihr selbst mit Geld umgegangen, als ihr so alt wart wie ich?

Diese Frage lenkt den Blick auf Entscheidungen, deren Folgen sich oft erst im Rückblick zeigen. Die Erfahrungen der Eltern oder Erziehungsberechtigten machen deutlich, dass ein sicherer Umgang mit Geld selten aus perfekten Plänen entsteht, sondern aus Ausprobieren, Nachjustieren und Lernen. Das hilft, eigene Entscheidungen nüchterner einzuordnen und den Anspruch loszulassen, von Anfang an alles richtig machen zu müssen. Gleichzeitig kann man aus Fehlern anderer lernen, ohne sie selbst machen zu müssen.

Gibt es ein Konto oder Sparguthaben, das für mich angelegt wurde?

Viele Eltern oder auch Großeltern legen früh Geld für ihre Kinder zurück, etwa für Ausbildung, Studium oder einen Auslandsaufenthalt. Ein offenes Gespräch zeigt, ob es solche Rücklagen gibt und wie frei darüber verfügt werden kann. Gleichzeitig bietet es die Gelegenheit, über Erwartungen und einen verantwortungsvollen Umgang mit Geld zu sprechen. Gibt es keine angesparten Beträge, ist das kein Nachteil. Umso wichtiger ist es dann, selbst früh zu starten und ein Gefühl für Sparen und langfristige Planung zu entwickeln.

Bin ich noch über euch kranken- und haftpflichtversichert?

In jungen Jahren läuft vieles noch über die Eltern. Mit dem Ende der Schulzeit, einem Nebenjob oder dem Umzug in eine eigene Wohnung kann sich das jedoch ändern. Dann sollten Sie klären, ob Sie weiterhin über die Krankenversicherung der Eltern abgesichert sind oder erstmals selbst Verantwortung übernehmen müssen.

Besonders wichtig ist außerdem die Haftpflichtversicherung. Ohne sie können schon kleine Missgeschicke teuer werden. Wenn Sie frühzeitig prüfen, ob Sie noch mitversichert sind oder eine eigene Police brauchen, sind Sie auf der sicheren Seite. Eine private Haftpflicht ist meist günstig, kann im Ernstfall aber vor erheblichen finanziellen Folgen schützen.

Welche Versicherungen habe ich aktuell, welche brauche ich noch, welche sind überflüssig?

Mit wachsender Eigenständigkeit zeigt sich oft, dass Versicherungen zwar existieren, ihr genauer Umfang aber unklar ist. Ein gemeinsamer Blick auf die bestehenden Policen hilft zu verstehen, welche Absicherungen aktuell greifen und welche noch keine Rolle spielen. Diese Bestandsaufnahme verhindert doppelte Verträge und gibt eine verlässliche Grundlage für spätere Entscheidungen.

Was mache ich, wenn etwas finanziell Unerwartetes passiert?

Unerwartete Ausgaben gehören auch in jungen Jahren zum Alltag. Das Gespräch klärt, ob Sie im Ernstfall auf Unterstützung zählen können oder ob Sie die finanzielle Verantwortung bereits vollständig selbst tragen. Diese Unterscheidung ist wichtig, weil sie bestimmt, wie viel Sicherheit Sie selbst aufbauen müssen und welche Risiken Sie im Alltag eingehen können. Erst mit dieser Klarheit lässt sich einschätzen, wie dringend Rücklagen nötig sind und in welcher Höhe.

25 – 35 Jahre: Geld anlegen, Verantwortung übernehmen, Entscheidungen treffen

Diese Fragen an die Eltern können helfen, eigene Entscheidungen besser einzuordnen und typische Fehler zu vermeiden.

Wo legt ihr euer Geld an und warum gerade dort?

Ob Sparplan, Fonds oder Immobilie: Anlageentscheidungen spiegeln Erfahrungen, Risikobereitschaft und Lebenssituation wider. Die meisten Menschen entwickeln ihre Strategien über viele Jahre, oft geprägt von Krisen, Zinsphasen oder persönlichen Erfolgen. Im Gespräch wird deutlich, welche Rolle Sicherheit, Rendite oder Flexibilität spielen. Diese Erfahrungen dienen als Orientierung, ohne sie unkritisch zu übernehmen. Entscheidend ist, eine Anlagestrategie zu wählen, die zur eigenen Lebensphase und zu den eigenen Zielen passt.

Welche Erfahrungen habt ihr mit ETF, Fonds, Immobilien oder Sparplänen gemacht?

Eltern können hier aus erster Hand berichten, welche Erwartungen sich erfüllt haben und wo es anders lief als geplant. Die Erfahrungen zeigen, dass Geldanlage nicht nur von Renditen, sondern auch von Geduld, Durchhaltevermögen und realistischen Erwartungen lebt. Gerade langfristige Investments entwickeln ihre Wirkung oft erst über Jahre. Gerade bei wenig eigener Erfahrung empfiehlt sich, größere Entscheidungen nicht zu überstürzen. Ein schrittweiser Einstieg und fundierte Informationen helfen, Risiken besser einzuschätzen.

Wie viel finanzielle Sicherheit haltet ihr für sinnvoll und wie habt ihr sie aufgebaut?

Finanzielle Sicherheit entsteht weniger durch feste Beträge als durch langfristige Entscheidungen. Im Gespräch wird sichtbar, welche Prioritäten Eltern gesetzt haben, etwa beim Aufbau von Rücklagen, beim Erwerb von Wohneigentum oder bei der Absicherung von Risiken, und wie sich diese Schwerpunkte im Laufe der Zeit verändert haben. Wird deutlich, dass finanzielle Sicherheit bislang eher beiläufig behandelt wurde, zeigt sich, an welchen Punkten die eigene Planung strukturierter angegangen werden sollte.

Welche finanziellen Entscheidungen würdet ihr heute anders treffen?

Rückblickend fallen viele Entscheidungen kritischer aus als in dem Moment, in dem sie getroffen wurden. Der Blick zurück macht Fehlentscheidungen sichtbar. Ob zu spät angefangen zu sparen, zu hohe Risiken eingegangen oder Chancen verpasst – solche Erfahrungen machen deutlich, dass finanzielle Planung ein Lernprozess ist. Für die eigene Situation heißt das: Fehler lassen sich nicht vollständig vermeiden. Wichtig ist, Strategien regelmäßig zu überprüfen und anzupassen, statt an einmal gefassten Plänen festzuhalten.

Gibt es finanzielle Verpflichtungen in der Familie, die langfristig relevant sein könnten?

Mit zunehmender Eigenständigkeit werden auch familiäre Verpflichtungen wichtiger, etwa laufende Kredite, Bürgschaften oder gegenseitige Unterstützungszusagen. Transparenz schafft die Grundlage für realistische Planung. Gleichzeitig lassen sich Missverständnisse und spätere Konflikte vermeiden. Bleiben diese Themen unausgesprochen, steigt das Risiko späterer Konflikte, besonders wenn konkrete Entscheidungen anstehen.

35 – 45 Jahre: Verantwortung wächst – für Familie, Vermögen und Eltern

Zwischen Mitte 30 und Mitte 40 treffen häufig mehrere finanzielle Entscheidungen gleichzeitig aufeinander: eigene Kinder, Immobilienpläne, Karriere. Finanzielle Fragen betreffen nun oft mehr als eine Generation.

Habt ihr wichtige Unterlagen wie Versicherungen, Verträge oder Vollmachten geordnet?

Je komplexer das Leben wird, desto wichtiger ist Ordnung bei finanziellen und rechtlichen Themen. Trotzdem liegen wichtige Dokumente in einigen Familien verstreut – oder sind nur einer Person bekannt. Schaffen Sie Klarheit: Gibt es eine Struktur, wissen alle Beteiligten, wo sich welche Unterlagen befinden, und ist geregelt, wer im Ernstfall handeln darf? Fehlt diese Übersicht, ist das ein guter Anlass, gemeinsam nachzuschärfen. Schon einfache Maßnahmen (etwa ein zentraler Ordner oder eine klare Zuständigkeit) können im Notfall viel Zeit und Stress sparen.

Gibt es ein Testament oder andere Regelungen für den Ernstfall?

Über Erben und Vererben zu sprechen, fällt vielen schwer. Fehlende oder unklare Regelungen können jedoch zu Unsicherheit und Konflikten führen, gerade wenn mehrere Beteiligte betroffen sind. Im Gespräch wird deutlich, ob Wünsche und Vorstellungen bereits festgehalten wurden oder ob es bislang bei unausgesprochenen Annahmen geblieben ist. Auch Regelungen wie Vorsorgevollmacht oder Patientenverfügung gehören in diesen Zusammenhang. Fehlen solche Dokumente oder sind sie veraltet, ist dies ein geeigneter Zeitpunkt, sie zu überprüfen, aus Verantwortung gegenüber der Familie.

Wie seid ihr für Krankheit oder Erwerbsunfähigkeit abgesichert?

Mit zunehmendem Alter gewinnt die Absicherung gegen Krankheit oder Erwerbsunfähigkeit an Bedeutung, auch wenn das Thema häufig aufgeschoben wird. Ein längerer Ausfall kann finanzielle Folgen haben, die weit über den Alltag hinausgehen. Im Gespräch wird sichtbar, welche Vorkehrungen bestehen und wie belastbar sie tatsächlich sind. Wird deutlich, dass Absicherung bislang nur eine Nebenrolle spielte, zeigt sich, wo Risiken neu bewertet werden sollten.

Wie stellt ihr euch eure finanzielle Situation im Ruhestand vor?

Der Ruhestand beginnt für viele nicht an einem festen Datum, sondern vollzieht sich schrittweise. Entsprechend unterschiedlich sind die Vorstellungen davon, wie viel Geld zur Verfügung stehen soll und wie der Alltag später aussehen könnte. Im Austausch lässt sich prüfen, wie belastbar diese Erwartungen sind und welche Rolle gesetzliche Rente, private Vorsorge oder weitere Einnahmen tatsächlich einnehmen. Bleiben dabei zentrale Punkte offen, entsteht ein realistischer Ausgangspunkt, um die eigene Altersvorsorge gezielter zu ordnen.

Erwartet ihr, später finanzielle Unterstützung von mir oder habt ihr selbst vorgesorgt?

Die Frage ist sensibel, weil es dabei nicht nur um Zahlen geht, sondern auch um Verantwortung und familiären Zusammenhalt. Zwischen Mitte 30 und Mitte 40 steigen häufig die eigenen finanziellen Verpflichtungen, etwa durch Kinder oder Wohneigentum, und damit das Bedürfnis nach Planungssicherheit. Ein Gespräch hilft, Erwartungen auf beiden Seiten einzuordnen. Dabei ist ein nüchterner Blick auf die rechtliche Lage hilfreich: Kinder müssen sich an Pflegekosten ihrer Eltern grundsätzlich erst beteiligen, wenn ihr jährliches Bruttoeinkommen über 100.000 Euro liegt. Unterhalb dieser Grenze besteht in der Regel keine gesetzliche Verpflichtung. Unabhängig davon treffen viele bewusst eigene Entscheidungen zur Unterstützung ihrer Eltern.

Gut zu wissen

Viele der hier genannten Fragen wirken in beide Richtungen. Wer sie stellt, sollte auch bereit sein, eigene Vorstellungen, Grenzen und Möglichkeiten offen zu benennen. Finanzielle Gespräche in der Familie sind kein einmaliger Termin, sondern ein Prozess, der sich mit den Lebensphasen aller Beteiligten verändert.

45 – 55 Jahre: Vorsorge konkretisieren und den Blick nach vorn richten

Sind Sie Mitte 40 gehen oder sind die meisten Eltern in Rente. Finanzielle Entscheidungen werden greifbarer, abstrakte Vorsorgefragen bekommen einen konkreten Rahmen.

Welche Einnahmen stehen euch im Ruhestand zur Verfügung?

Wenn die Eltern nicht mehr arbeiten, entfällt das laufende Erwerbseinkommen. Entscheidend ist dann, welche regelmäßigen Einnahmen bleiben und wie verlässlich sie sind. Im Austausch lässt sich klären, welchen Anteil gesetzliche Rente, betriebliche oder private Vorsorge sowie weitere Einnahmequellen tatsächlich haben und was das für den finanziellen Alltag bedeutet. Diese Klarheit ermöglicht eine realistische Einordnung und verhindert Erwartungen, die auf Annahmen statt auf Zahlen beruhen.

Habt ihr für mögliche Pflegekosten vorgesorgt und in welcher Form?

Pflegebedürftigkeit wird häufig verdrängt, obwohl sie finanzielle und organisatorische Folgen haben kann, die Angehörige direkt betreffen. Im Gespräch wird deutlich, ob Vorsorge getroffen wurde, etwa durch Rücklagen, eine Pflegezusatzversicherung oder klare Regelungen zur Unterstützung im Alltag. Ebenso klärt sich, welche Erwartungen an die Familie bestehen und wo persönliche Grenzen liegen.

Fehlt bislang eine klare Strategie, ist jetzt ein geeigneter Zeitpunkt, konkrete Schritte zu prüfen. Dazu gehört, den möglichen Pflegebedarf realistisch einzuschätzen, bestehende Absicherungen zu überprüfen und festzulegen, wie finanzielle und organisatorische Verantwortung im Ernstfall verteilt werden soll.

Welche finanziellen Verpflichtungen bestehen aktuell noch?

Laufende Kredite, Unterhaltszahlungen oder regelmäßige finanzielle Unterstützung innerhalb der Familie: In dieser Lebensphase ist es sinnvoll, diese Verpflichtungen konkret zu benennen und ihren zeitlichen Rahmen zu klären. Wie lange laufen Kredite noch, welche Zahlungen sind fest vereinbart und wo bestehen verlässliche Zusagen? So entsteht Klarheit, welche Ausgaben dauerhaft eingeplant sind und wo noch Spielräume bestehen.

Wo sind wichtige Dokumente für den Notfall hinterlegt?

Im Ernstfall hilft es wenig, dass wichtige Unterlagen existieren, wenn niemand weiß, wo sie zu finden sind. Viele Angehörige stehen genau dann vor der Frage, ob Verträge, Vollmachten oder Versicherungsunterlagen zu Hause, bei einer Bank oder an ganz anderer Stelle aufbewahrt werden. Klären Sie, ob Dokumente zentral abgelegt sind und wer im Bedarfsfall Zugriff hat.

Gibt es keine feste Lösung, lassen sich einfache und verlässliche Wege festlegen: Dazu gehört etwa die Aufbewahrung in einem Bankschließfach oder in einem Tresor zu Hause, ergänzt durch eine Übersicht, die den Aufbewahrungsort und die Zugriffsregelungen festhält.

ab 55 Jahren: Ruhestand gestalten, vorsorgen und Verantwortung weitergeben

In dieser Lebensphase sind viele selbst beruflich noch aktiv, während die Eltern schon lange im Ruhestand sind. Damit verändern sich nicht nur deren Einnahmen und Ausgaben, sondern auch Fragen nach Verantwortung, Absicherung und Weitergabe.

Wie möchtet ihr im Fall von Pflegebedürftigkeit leben und versorgt werden?

Pflege wirft früh Fragen nach Unterstützung, Wohnform und Selbstbestimmung auf, wird aber oft verdrängt. Besprechen Sie, welche Vorstellungen bestehen und welche Rolle Familie, professionelle Hilfe oder finanzielle Vorsorge spielen sollen. Fehlen solche Absprachen, lohnt es sich, mögliche Szenarien rechtzeitig zu durchdenken, statt Entscheidungen dem Ernstfall zu überlassen.

Gibt es klare Regelungen zu Erbe, Schenkungen oder dem Nachlass?

Mit zunehmendem Alter wird relevant, wie Vermögen weitergegeben werden soll. Ein sachlicher Austausch innerhalb der Familie klärt zunächst, welche Vorstellungen bestehen, ob bereits Regelungen getroffen wurden und ob es laufende Schenkungen oder besondere Vereinbarungen gibt. Für die rechtliche Ausgestaltung reicht dieses Gespräch jedoch nicht aus. Fragen zu Testament, Erbfolge oder Pflichtteilen sollten gemeinsam mit einer fachkundigen Stelle geklärt werden, etwa bei einer Notarin oder einem Notar.

Fehlt diese Klärung oder bleiben Regelungen unverbindlich, steigt das Risiko von Konflikten in der nachfolgenden Generation. Frühzeitige und rechtssichere Entscheidungen schaffen Transparenz und entlasten alle Beteiligten.

Wen können wir im Ernstfall ansprechen – rechtlich und finanziell?

Im Ernstfall geht es um Handlungsfähigkeit. Wer darf im Bedarfsfall Entscheidungen treffen, wer hat Zugang zu Konten und Unterlagen und wer fungiert als erste Ansprechperson? Nur so wird sichergestellt, dass notwendige Schritte ohne Verzögerung möglich sind.

Sind diese Zuständigkeiten nicht eindeutig geregelt, sollten sie verbindlich benannt und dokumentiert werden. So lässt sich vermeiden, dass organisatorische Fragen ausgerechnet dann offenbleiben, wenn schnelles Handeln erforderlich ist.

Unser Tipp:

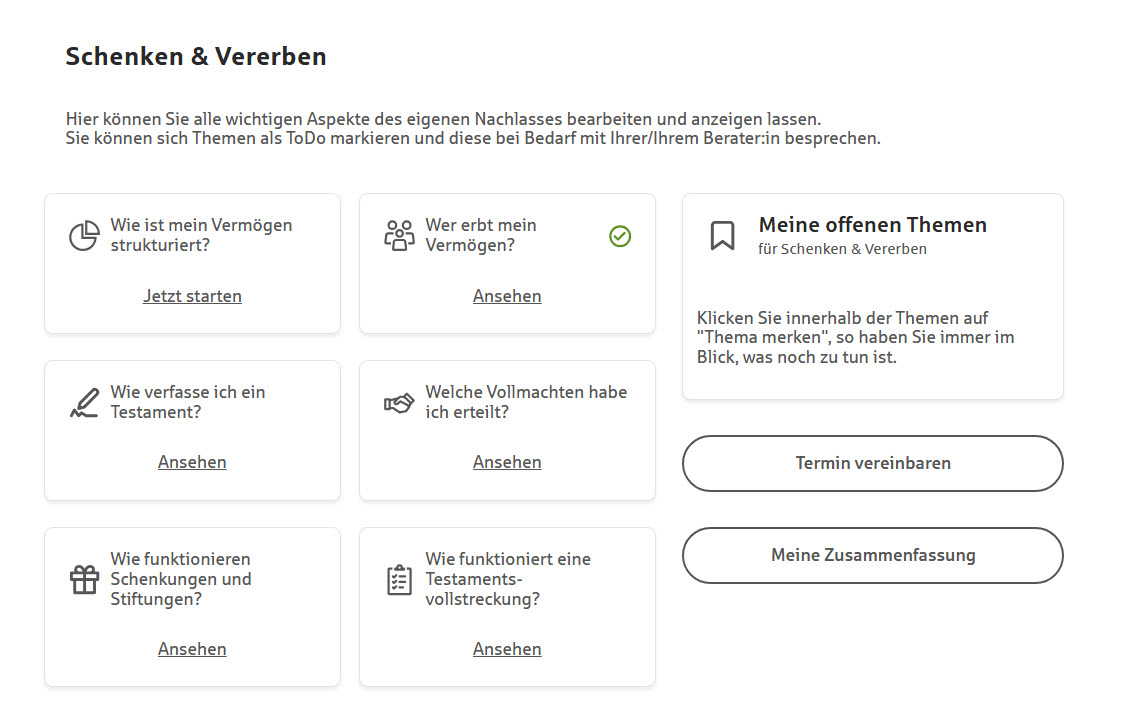

Im Online-Banking Ihrer Sparkasse können Sie sich alle wichtigen Aspekte des Nachlasses anzeigen lassen und bearbeiten. Kontovollmachten einsehen, bestehende Vollmachten ändern oder aktualisieren und den Status von Berechtigungen für Dritte anpassen.

Bei Fragen hilft Ihnen gerne Ihre Beraterin oder Ihr Berater weiter.